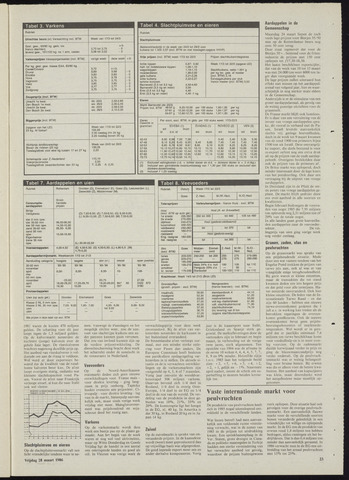

Tabel 3. Varkens

I

Tabel 4. Slachtpluimvee en eieren

I Eieren

Tabel 7. Aardappelen en uien

Tabel 8. Veevoeders

Vaste internationale

peulvruchten

markt voor

Rubriek

Utrechtse beurs (vr) Verwachting incl. BTW

Week van 17/3 tot 24/3

Gesl. gew., 63/90 kg. gem. kw.

franco slachterij

levend gew., 101/120 kg. na 1 etm. vasten

3,73 tot 3,75

3,08 tot 3,02

0-

- 0

- 0

Varkensprijzen inkooporganisaties (incl. BTW)

vorige week

deze week

0-

Per kg. gesl. gew. klasse EAA, 63/90 kg.

Cavee/Coveco

Druvar

Encebe

Hova

Vagrocon

Vako

Vos

Zuidgroep

3,72

3,69

3,60

3,75

3,75

3,85

3,77

3,75

n.t.b.

3,69

3,60

3,79

3,75

3,65

3,77

3,75

- 0

- 0

- 0

- 0

- 0

- 0

- 0

Zeugenprijs (incl. BTW)

Utrecht 1e kwal.

Den Bosch 1e kwal.

Utrecht 2e kwal.

Den Bosch 2e kwal.

do: 20/3

wo: 26/3

do: 20/3

wo: 26/3

2,55-2,65

2,35-2,45

2,58-2,55

2,10-2,35

Biggenprijs (incl. BTW)

(opgave van het LEI)

23 kg. Af fokker!

Week van 17/3 tot 22/3

104,50

2,35 toeslag t/m 25 kg

2,25 toeslag boven 25 kg

Richtprijs landbouwschap

Boven de rivieren (23 kg)

Toeslag/aftrek voor elke kg tussen 17 en 27 kg

Week van 24/3 tot 30/3

100,05

2,20

Schemaprijs voor Z.-Nederland

Voerprijscorrectie

Toeslag/aftrek zwaarder/lichter dan 23 kg

110,10

2,50

T: 2,25 A: 2,55

Rubriek

Slachtpluimvee

Basiscontractprijs in de week van 24/3 tot 29/3 voor

kuikens tot 1.400 2,07 (incl. BTW en met toeslagen-opgave VHVP)

Vrije prijzen (incl. BTW) week 17/3 tot 22/3

Prijzen slachtkuikenintegraties

lichte kippen 0,87- 0,92

half- tot middelzware kippen 1,05-1,10

wagonkippen 1,10-1,15

moederdieren 1,90-2,00

gele kuikens 2,21-2,26

witte kuikens 2,22-2,27

tamme konijnen

Barneveld (2,5 tot 3,5 kg) 4,50-4,60

Barneveld (3,5 kg en meer) 3,00

Enki (2,5 tot 3,5 kg) 4,40

Enki (3,5 kg en meer) 4,40 -1 kg.

Week 17/3 tot 22/3 (opgave LEI)

Slachtkuikens, netto 1.601 g

per kg lev. gew. af mester

(incl. BTW) 2,18

Eendagskuikens per stuk

franco mester (incl. BTW) 0,53

Markt Barneveld (do 20/3)

Prijzen incl. BTW 48-54 g

57-61 g

64-67 g

I 9,25-10,00 per 100 stuks

l 10,50-12,00 per 100 stuks

I 12,60-12,70 per 100 stuks

1,93-1,85 per kg

1,84-1,97 per kg

1,97-1,90 per kg

Eieren

Gewicht in

Per soort, excl. BTW, in gids. per 100 stuks week: 17/3-22/3

grammen

EIVEBA (1)

wit bruin

id d.d. id

EVADAG (1)

wit bruin

ROVECO (2)

wit bruin

VEN (3)

wit bruin

42-43

47-48

52-53

57-58

62-63

67-68

72-73

6,90 6,98

8,10 8,20

8,65 8,76

10,1010,27

11,9012,47

12,3512,83

13,7514,14

7,20 7,28

8,45 8,55

9,50 9,61

10,60 10,72

12,00 12,44

12,00 12,65

13,50 14,15

8,40 8,85

8,65 9,10

10,15 10,15

12,35 11,70

12,60 12,15

5,40 5,40

7,45 7,45

8,05 8,25

9,80 9,80

12,30 12,30

12,65 13,15

13,20 14,20

5,35 5,35

7,40 7,40

8,25 8,25

10,00 10,00

12,50 12,50

12,75 13,25

13,15 14,15

(1) Exclusief veilingkosten (l.d. lichter dooier en d.d. donkere dooier is 2 ct./kg.)

(2) Inclusief een gemiddelde kwantumtoeslag van f 1,30 per 100 stuks en exclusief een

donkere-dooiertoeslag.

(3) Inclusief f 1,25 toeslag.

Rubriek

Rotterdam

Dronten (D), Emmeloord (E), Goes (G), Leeuwarden (L),

Zeewolde (Z), Middenmeer (M).

Consumptie

aardappelen

Groot

handels-

prijzen

(D) 7,00-9,50; (E) 7,50-9,50; (G) 8,00-9,00;

(L) 9,00-13,50; (Z) 7,50-9,50; (M) 7,50-9,50

(L) 20,00-22,50

Bintje

Veldgewas

klei 0 mm opw.

klei 35-50 mm

klei 50 mm opw.

zand 35-50 mm

zand 50 mm

opw.

Eigenheimer

Irene 35 mm

opw.

06,00-06,50

14,50-15,00

05,50- 6,00

15,50-16,50

Voeraardappelen

4,00-4,50

(E) 4,50-5,50; (G) 4,50-5,50; (L) 4,00-5,5 ;(M)

4,75-5,25

I Aardappeltermijn markt. Weekbericht 17/3 tot 21/3

Aanduiding categorie

hoogste

laagste

slot (vr.)

omzet

open posities

35-50 mm

november

april

mei

50 mm opw.

november

april

mei

'85-'86

8,00-

-23,50

18,00-29,20

19,30

'85-'86

8,00-

17,20-28,70

10,00

'85-'86

8,00-

23,75

18,00-29,00

19,00

'85-'86

10-

847 60

557

'85-'86

198-

27,50

2422 872

3780

Pootaardappelen

Uien (op auto gel.)

Dronten

Emmeloord

Goes

Zeewolde

Klasse 2 NL 0 mm opw.

Klasse 2 NL 35 mm opw.

uien

uien

I

7,00- 9,00

I I 9 I

8

4,00- 8,00

tot 9.00

6,00- 9,00

Alle prijzen in deze tabel zijn excl. BTW.

Rubriek

Datum

Goes

Telersprijzen

Hooi

(excl. BTW op

1e snede

2e snede

dijkhooi

luzernehooi

veldbeemd

roodzwenk

rietzwenk

Eng. raaigras

ital. raaigras

auto gel.)

335-350

270-295

245-270

400-425

250-260

160-210

160-230

Stro

(excl. BTW)

tarwe

gerste

haver

erwten

schokker

br. bonen

Week 17/3 tot 22/3

Z.-Ned.

M./W.-Ned.

N./O.-Ned.

Verbruikersprijzen - franco thuis - excl. BTW

Hooi (A- en B-kwaliteit)

350 tot 300

tot 440

435 tot 460

Hooi (gedorst-veldbeemd)

tot

tot 370

tot

Hooi (gedorst-overig)

tot

tot 300

Goes

200-220

205-215

185-200

185-210

175-200

Midden-

meer

Emmel-

oord

240-250 tot 200

Z.-Ned.

Maïs 24% d.s. kuil

Perspulp 20% d.s.

Bierbostel

255-

270-

100

100-100

tot

M./W.-

Ned.

275

275

105

95

110

N./O.-

Ned.

275-285

280-290

tot 110

tot 110

Krachtvoer. Week 14/3 tot 21/3 (Bron LEI)

Grondstoffen

(grooth. prijzen - excl. BTW)

maalmaïs 56,60

maalgerst 52,30

voertarwe 53,00

tapioca/maniokpellets 37,50

maïsgl. voermeelpellets 40,00

Bietenpulppellets 37,50

citruspulppellets 36,70

kokosschilfers/pellets 37,20

sojaschrootpellets 53,80

Mengvoeders

(franco boerderij - incl. BTW)

standaardbrok A 44,10

zeugebrok 51,20

mestvarkenbrok 53,60

voll.leg.-/batterijmeel 61,80

voll. slachtkuikenkorrel 71,90

slachtkuikenvoer 74,10

(bij levering van 8 ton

opgave slachtkuikenintegratie)

1981 waren de kosten 470 miljoen

gulden. De schatting voor dit jaar

loopt tegen de 1,3 miljard gulden.

Op de kalvermarkt noteerden de

nuchtere (jonge) kalveren over de

gehele linie lager. De vleeskalveren

brachten nagenoeg dezelfde prijs op.

Het aanbod van vleeskalveren is vol

doende om aan de vraag te voldoen.

Wel werd er door exporteurs be

weerd dat de kwaliteit van de rood

bonte kalveren beter kan. De afzet

loopt overigens matig, ondanks wat

kleinere slachtkapaciteit rond Pa

sen. Vooral de afzet naar Frankrijk

verloopt stroef, al kan die naar Italië

ook wel vlotter.

VEEHARKT! LEIDEN-

IE ffi ROODBONT .j I

FTr— [-

Slachtpluimvee en eieren

Op de slachtpluimveemarkt valt een

licht vriendelijke tendens waar te ne-

Vrijdag 28 maart 1986

men. Vanwege de Paasdagen en het

mogelijk slechte weer, zou de aan

voer van slachtrijpe kuikens een an

der patroon kunnen gaan vertonen.

Dat zou van invloed kunnen zijn op

de verdere prijsontwikkeling. De

dierenbescherming bracht deze week

het scharrelei onder de aandacht in

de restaurants in Nederland.

Veevoeders

Op de Noord-Amerikaanse

maismarkt deden zich geen nieuwe

ontwikkelingen voor. Franse mais -

voor direkte levering - ging lang

zaam in prijs omhoog. Tapioka

boekte eveneens een prijswinst. Ci-

truspulp - voor direkte levering - lag

vast in de markt, bietenpulp aanvan

kelijk ook, maar sinds vorige week

vrijdag niet meer. Maisglutenvoer-

meel was prijshoudend en soja-

schroot deed het rustig aan.

Varkens

Op de varkensmarkt wordt deze

week een beetje pas op de plaats ge

maakt. Aan het begin van de week

waren er nog wel veel aktiviteiten,

maar op Witte Donderdag en Goede

Vrijdag ligt de handel in een aantal

ons omringende landen zo goed als

stil. In Vleuten was vorige week de

verwachtingsprijs voor deze week

onveranderd. Bij de afzet van var

kensvlees noteerden de karkassen in

het buitenland overanderd.

De binnenlandse afzet verloopt nor

maal, met een minder sterke ople

ving voor Pasen dan anders. De

Europese Commissie heeft besloten

een partikuliere opslagregeling var

kensvlees in te stellen. De aktuele si

tuatie en de te verwachten ontwikke

lingen op de varkensmarkten zijn

vastgesteld op 4, 5, 6 of 7 maanden.

Vorig jaar omvatte de wereldvar

kensstapel 306 miljoen varkens.

Daarvan bevond zich 1/4 deel in

Rusland, 1/4 deel in overig Oost-

Europa, 1/4 deel in de EG en 1/4

deel in de rest van de wereld. De ver

deling van de produktie in deze ge

bieden was 18%, 21%, 33% en

28%. De konsumptie ligt het hoogst

in de EG, nl. 40 kg. In Amerika is

dat 30 kg, in Rusland 20 kg en in Ja

pan 14 kg.

Zuivel

Op de zuivelmarkt is sprake van on

veranderde prijzen. In de kaassektor

wordt (weer) meer geproduceerd dan

op vrijwillige basis was afgesproken.

De goed lopende export moet een en

ander derhalve kompenseren. Vorig

jaar is de kaasexport naar Italië,

Griekenland en Spanje sterk ge

groeid. De melkafleveringen door de

veehouders zijn in februari en begin

maart, in verhouding tot de vorige

twee jaren, sterk afgenomen. Ten

opzichte van 1984 was de afname in

de eerste 10 weken 4, 4, 4, 4, 5, 7, 7,

8, 9 en 9% minder. Hetzelfde rijtje

t.o.v. 1985 laat het volgende beeld

zien: +2, +5, +6, +5, +4, +2,

2, +1, gelijk en - 1%. Naarmate

april nadert, neemt de schrik om su

perheffing te moeten betalen kenne

lijk toe.

Aardappelen in de

Gemeenschap

Maandag 24 maart liepen de toch

reeds lage prijzen voor Bintjes 35/50

mm op de Rotterdamse beurs nog

eens 50 cent terug.

Daar staat tegenover dat voor de

Bintjes 50+ bestemd voor de frites-

industrie de prijzen met 150 cent

opliepen tot ƒ17,50-18,50.

Het laatst beschikbare exportcijfer,

dat van de week van 10 tot 15 maart

was met 24.000 ton weer 6000 ton la

ger dan voorgaande week.

De lage prijzen zullen uiteraard hun

effekt niet missen op het aardappel

areaal van volgend jaar, hier en waar

schijnlijk in nog sterker mate elders

in de Gemeenschap.

Anderzijds is er de stimulans van een

groter aardappelareaal, als gevolg van

de weinig gunstige uitzichten voor de

graanteelt.

De Franse markt blijft ook lusteloos.

Er is daar van een verruiming van de

invoer van vroege aardappelen spra

ke, dit vooral in verband met de Pa

sen. Israël leverde aanvankelijk

slechts vrij geringe hoeveelheden,

doch in de week tot 9 maart kwamen

van de rond 1900 ton primeurs bijna

1300 ton uit Israël. Deze omvangrij

ke import, die deels bestemd is voor

re-export oefent nog een extra druk

uit op de prijzen van de oude aardap

pelteelt. Overigens brokkelden daar

ook de prijzen van de primeurs af.

De Britse markt was oplopend, doch

minder interessant door de lage koers

van het pondsterling. Ook daar een

vertraging bij de uitpoot van vroege

aardappelen.

In Duitsland zijn in de Pfalz de eer

ste poters van vroege aardappelen ge

plant. De markt blijft gedrukt door

een over-aanbod in alle soorten en

kwaliteiten.

Begin februari bedroegen de voorra

den van oogst 1985 die 7,91 miljoen

ton opleverde nog 2,31 miljoen ton of

29% van de totale oogst.

In alle landen gaan grote hoeveelhe

den aardappelen naar de veevoeder-

sektor. De vei-

lingprijs van uien ging vorige week

nog verder omlaag.

Granen, zaden, vlas en

peulvruchten

Op de graanmarkt was sprake van

een prijshoudende situatie. Mede

door een wat vastere tendens van het

Engelse Pond trokken de prijzen van

tarwe iets aan, ook al was er van

vraagzijde enige terughoudendheid.

Bij gerst waren er kleine omzetten,

maar de transakties die tot stand

kwamen deden een iets hogere prijs

en dat gold voor alle termijnen. Ha

ver noteerde onveranderd. Ook hier

kleine omzetten. De leden van de In

ternationale Tarwe Raad - en dat

zijn 60 landen - hebben een nieuwe

tarwe-overeenkomst gesloten die 1

juli a.s. in werking kan treden als de

betrokken regeringen de overeen

komst goedkeuren. Ook de nieuwe

overeenkomst bevat geen prijsbe-

heersingselementen of marktorde

ningszaken. Wel wordt er in gere

geld dat er jaarlijks minimaal 7,6

miljoen ton tarwe beschikbaar komt

voor voedselhulp en is in meer over

leg voorzien. Op de zadenmarkt

daalde karwijzaad verder in prijs en

ging de blauwmaanzaadprijs nog

verder onderuit. Op de peulvruch-

tenmarkt was er weinig belangstel

ling voor bruine bonen. Bij erwten

was die er alleen voor de betere kwa

liteiten. Het aanbod van kapucijners

was klein, maar desondanks werd

het aangebodene maar moeilijk op

genomen.

De produktie van peulvruchten heeft

zich in 1985 nogal uiteenlopend ont

wikkeld in de verschillende landen.

Wat linzen betreft had men aanvan

kelijk een voldoende ruime voorzie

ning verwacht, wat in de zomer van

1985 in de prijzen tot uitdrukking

kwam. Een sprinkhanenplaag in de

Ver. Staten, grote droogte in Cana

da en politieke maatregelen in Turkije

hadden een sterke vermindering van

het verwachte aanbod tot gevolg,

waardoor de prijzen buitengewoon

sterk opliepen. Deze situatie had ook

gevolgen voor de overige peulvruch-

tenmarkt. Een aanvankelijk flauwe

markt voor de verschillende soorten

bonen veranderde geleidelijk in een

vriendelijke tot willige en oplopende

markt. In de EG zou de produktie van

erwten rond 1,8 miljoen ton hebben

bedragen, aldus ramingen uit het be

drijfsleven. Dat is dan 0,4 miljoen ton

minder dan aanvankelijk geraamd. In

1986 verwacht men in de EG een uit

breiding van het areaal peulvruchten

met 15% tot 25%.

23

{kind=link}