Aardappelprijs beslissend voor inkomen Nederlandse boer

Nederland als exporteur van aardappelen

m

11

De granen kunnen niet gemist worden in verband met

•de vruchtwisseling. Maar voor de Nederlandse bedrij

ven, die in verhouding met b.v. Frankrijk en Engeland

aan de kleine kant zijn, is de graanteelt financieel niet

aantrekkelijk. De suikerbietenteelt levert aanmerkelijk

hogere saldi op. Maar de meeste muziek zit toch in de

aardappel, zij het dan dat de klanken niet altijd even

opgewekt zijn.

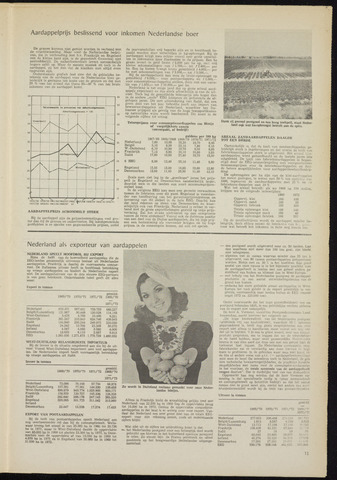

Onderstaande grafiek laat zien dat de geldelijke be

tekenis van de aardappel voor de Nederlandse boer ge

leidelijk is gestegen ten koste van de granen en dat met

20 van het areaal dat thans 3540 van het bruto

inkomen van de aardappel komt.

AARDAPPELPRIJS SCHOMMELT STERK

Bij de aardappel zijn de prijsschommelingen veel gro

ter dan bij de granen en suikerbieten. Bij laatstgenoemde

produkten is er sprake van gegarandeerde prijzen, zodat

de jaarverschillen vrij beperkt zijn en in hoofdzaak be

paald worden door verschillen in kg-opbrengst. Bij de

aardaoppel krijgt men echter vooral zeer grote verschil

len in inkomsten door fluctuaties in de prijzen. Een ha

graan levert in geld bruto 2.000 per ha op, met vrij

kleine schommelingen van 1.700,— tot 2.400,per

ha. Een ha bieten brengt bruto gemiddeld 4.000,per

ha met schommelingen van 3.000,tot 5.000,

Bij de aardappelteelt kan men de bruto-opbrengst op

gemiddeld f 6.000,voor pootaardappels en 5.000,

voor consumptieaardappelen stellen, doch met een varia

tie van 1.500,tot 10.000,per ha.

Nederland is het enige land dat op grote schaal aard

appels exporteert en dus sterk afhankelijk is van de uit

voer. Toch lag de gemiddelde telersprijs iets hoger dan

in de andere „oude" EEG lidstaten en gedurende de af

gelopen jaren. Dit met uitzondering van Italië, dat een

groot deel van het jaar behoefte heeft aan import van

bewaaraardappelen uit Nederland, waardoor het Ita

liaanse prijspeil als gevolg van de hoge transportkosten

op natuurlijke wijze wordt beschermd. Dit komt in de

volgende cijfers tot uiting:

Telersprijzen voor consumptieaardappelen ras Bintje

iof vergelijkbare rassen

(onverpakt, af bedrijf)

guldens per 100 kg

1967/68 1968/1969 1969/70 1970/71 1971/72

Nederland

7,60

13,05

25,20

10,70

8,45

België

5,10

9,50

23,10

7,85

6,10

W.-Duitsland

6,10

10,90

19,70

9,05

9,95

Frankrijk

7,15

8,95

20,10

10,80

5,85

Italië

17,60

19,65

27,40

18,70

13,50

6 EEG

8,80

12,40

23,10

11,40

8,80

Engeland

12,55

13,30

18,85

13,60

12,80

Denemarken

13,60

11,45

23,50

11,40

12,15

Zoals men ziet lag in de „goedkope" jaren het prijs

peil in Engeland en Denemarken aanmerkelijk hoger,

doordat men in die landen een soort minimumprijzen

stelsel kent.

In de vergrote EEG kan men een gevecht verwachten

tussen de lidstaten over dit punt. Engeland is voorstan

der van handhaving van het garantieprijzensysteem en

invoering van dit stelsel in de hele EEG. Daarbij kan

dat land rekenen op steun van Denemarken en waar

schijnlijk ook van Frankrijk. Nederland is echter in ver

band met de grote exportbelangen gesteld op vrije prijs

vorming. Zal het straks uitdraaien op een compromis

tussen de twee systemen? Vooral ook de dubieuze positie

van een deel van de Duitse aardappelen, die bij lage prij

zen een bestemming als veevoeder krijgen en bij hoge

prijzen in de consumptie komen, zal een rol spelen.

Dank zij gezond pootgoed en een hoog teeltpeil, staat Neder

land oqk wat ha-opbrengst betreft aan de spits.

AREAAL ZANDAARDAPPELEN DAALDE

TOT EEN DERDE

Opmerkelijk is, dat de teelt van zandaardappelen ge

leidelijk sterk is ingekrompen en dat vooral de teelt van

fabrieksaardappelen sterk is uitgebreid. Het areaal klei-

aardappelen werd gehandhaafd en de laatste jaren iets

uitgebreid. De teelt van fabrieksaardappelen is begun

stigd door de EEG-zetmeelregeling met voorgeschreven

minimumprijzen voor de fabrieksaardappelen en doo.

de betere mogelijkheden voor aardappelmoeheidbestrij-

ding.

De opbrengsten per ha zijn van de klei-aardappelen

het meest gestegen, te weten met 39 ten opzichte van

1960, tegenover de zandaardappelen met 21 en e

fabrieksaardappelen met 19

Wat het areaal betreft: als we 1960 op 100 stellen,

krijgen we de volgende indexcijfers:

1960

1972

Oppervl. klei

100

105

Oppervl. zand

100

35

Oppervl. fabriek

100

169

Totale opbrengst klei

100

146

Totale opbrengst zand

100

49

Totale opbrengst fabriek

100

202

Op de zandbedrijven wordt de aardappel minder be

langrijk, doch elders neemt de betekenis van h.

voor wat betreft het inkomen in feite nog Steeds toe.

ons pootgoed wordt uitgevoerd naar ca. 50 landen. Lan

den waarheen niet meer dan 100 ton gaat, zijn hierbi

niet inbegrepen.

afgezien van de rassen waarvan minder dan 25 ton if

uitgevoerd, van 80 rassen pootaardappelen geëxporteerd

worden. Bintje met ca. 30 is het hoofdras. Ee.n groot

aantal van onze rassen is in het bijzonder geschikt vooi

<^e aardappelteelt in landen met een geheel andere ge

steldheid van bodem en klimaat dan in West-Europa.

met behulp van het Nederlandse pootgoed de aardappel-

produktie in een aantal ontwikkelingslanden van de

grond kan komen.

ondanks het sterk gedaalde areaal aardappelen in West-

Europa het toch gelukt is de export geleidelijk te ver

groten, voornamelijk naar landen buiten de EEG 'export

oogst 1972 ca. 325.000 ton)..

Onder voorwaarde dat het hoge gezondheidspeil van om

pootgoed behouden blijft, is een geleidelijke verdere uitbouw

van de export niet onmogelijk.

De heer A. Vermeer, voorzitter Pootgoedcommissie Land

bouwschap, merkt hierover het volgende op:

„De hoge knolkwaliteit van het Nederlandse pootgoec

(praktisch vrij van knolziekten!), waardoor 99 opkomsi

gegarandeerd is, biedt nog grote mogelijkheden om onze

export niet alleen te handhaven, maar vooral ook nog ver

der uit te breiden, 't Is een te groot woord, over een natuur

produkt gesproken, om te zeggen dat we de virusziekte-

in de hand hebben, maar onze gezamenlijke Nederlandse

kennis is van dien aard dat deze ons met een gerust hart de

toekomst laat ingaan. De Nederlandse consumptie, resp

fabrieksteler zal er verstandig aan doen hiervan in hoge

mate te profiteren. In de gebieden waar men niet komt to

de één of andere vorm van a.t.r. aardappelteeltregeiing)

mist men de boot! De intensieve teelt in Nederland, de gro

tere technische bewaarmogelijkheden, de prachtige handels

mogelijkheden met name voor de consumptie-anrdaopeler

in het voorjaar, de totale economie van de aardappelteelt

vragen daarom". Dat is duidelijke taal van een deskundige

Opgemerkt kan nog worden dat de heer Vermeer va-

mening is dat specialisatie nodig is (geen pootgoedteeh

en consumptieteelt op hetzelfde bedrijf) en dat het aantal

rassen niet te groot moet zijn, omdat het anders een soor

kruidenierswinkel wordt bij de teelt van pootaardappelen

Uitvoer in tonnen

gemidd

1969/70

1970/71

1971/72

1969/7r

1971/72

Nederland

277.823

290.488

276 953

281.755

België/Luxemburg

1.613

3.587

6.238

3.S13

West-Duitsland

13.712

17.198

17.100

16.003

Frankrijk

108.408

81.531

67.949

ge

Italië

37

18

19

25

Engeland

65.045

55.899

58.977

59.974

Ierland

46.274

33.128

34 313

37 905

Denemarken

17.266

27.295

20.076

21.546

EEG

530.178

509.144

481.625

507.009

NEDERLAND SPEELT HOOFDROL BIJ EXPORT

Bijna de helft van de hoeveelheid aardappelen die de

EEG-landen gezamenlijk uitvoeren bestaat uit Nederlandse

aardappelen. Frankrijk is daarbij de voornaamste concur

rent. De Italiaanse uitvoer heeft in hoofdzaak betrekking

op vroege aardappelen en hindert de Nederlandse export

niet. De aardappeluitvoer van de dirie nieuwe EEG-partners

is van geen betekenis. Onderstaande tabel geeft dit alles

weer:

Export in tonnen

gemidd.

1969/'70 1970/71 1971/'72 1969/70

1971 /72

Nederland

652.351

667.601

738.729

686.227

België/Luxemburg

131.967

90.448

120.028

114.148

West-Duitsland

3.428

4.769

10.466

6.221

Frankrijk

381.247

223.843

624.746

409.945

Italië

144.840

295.244

249.975

230.020

Engeland

24.243

10.766

25.208

30.072

Ierland

4.347

4.092

3.580

4.006

Denemarken

18.633

8.110

2.997

9.913

EEG

1.361.056

1.271.873

1.775.729

1.490.552

WEST-DUITSLA ND BELANGRIJKSTE IMPORTEUR

Bij de invoer is de situatie omgekeerd aan die bij de uit

voer. Vooral West-Duitsland importeert zeer veel aardappe

len. De Nederlandse import heeft voornamelijk betrekking

op vroege aardappelen uit Italië.

Invoer in tonnen

gemidd.

1969/70 1970/71 1971 /72 1969/70

1971/72

Nederland

73.096

70.103

57.734

66.978

België/Luxemburg

107.381

77.361

144.230

109.658

West-Duitsland

890.879

843.774

1.025.860

920.171

Frankrijk

158.920

120.727

105.338

128.328

Italië

282.640

266.178

247.142

265.320

Engeland

329.065

301.773

311.042

313.960

Ierland

Denemarken

22.447

12.538

17^374

17.453

EXPORT VAN POOTAARDAPPELEN

Bij de teelt van pootaardappelen speelt Nederland een

nog overheersender rol dan bij de consumptieteelt. Welis

waar kromp het areaal in van 25.382 ha in 1960 tot 20.736

ha in 1972, maar in West-Duitsland daalde de oppervlakte

van 85.000 ha in 1960 tot slechts 22.300 ha in '1972, in Dene

marken nam de oppervlakte af van 15.000 ha in 1960 tot

4.570 ha in 1972 en in Engeland van 50.860 ha in 1960 tot

31.500 ha in 1972.

Zo wordt in Duitsland reclame gemaakt voor onze Neder

landse bintjes.

Alleen in Frankrijk hield de areaaldaling gelijke tred met

Nederland: van 22.200 ha in 1960 liep de oppervlakte terug

tot 16.300 ha in 1972. Gezien de oppervlakte consumptie

aardappelen in dat land is er weinig over voor export. Van

daar dat Nederland een zeer groot deel van de totale EEG-

export voor zijn rekening neemt, zoals uit onderstaande

cijfers blijkt:

Wat niet uit de cijfers tot uitdrukking komt is dat:

het Nederlandse pootgoed voor een belangrijk deel wordt

gebruikt om hiervan in het buitenland opnieuw pootgoed

te telen. Zo steunt bijv. de Franse poterteelt en -afzet

goeddeels op het hoogwaardige Nederlandse uitgangs

materiaal.

{kind=link}