Hl

4

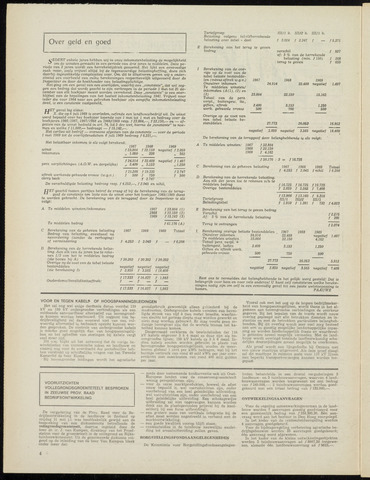

vEDERT enkele jaren hebben wij in onze inkomstenbelasting de mogelijkheid

om de winsten gemaakt in een periode van drie jaren te middelen. Deze pe

riode van 3 jaren wordt een herrekentijdvak genoemd. Het lijkt een eenvoudige

zaak maar, zoals vrijwel altijd bij de tegenwoordige belastingheffing, doen zich

daarbij ingewikkelde complicaties voor. Om dit te illustreren geven wij u onder

staand een voorbeeld van zulke berekeningen respectievelijk uitgevoerd door de

Inspecteur en door de boekhouder van belastingplichtige.

Het ging om een geval van een overlijden, waarbij een „constante", dat ivil zeg

gen een bedrag dat wordt geacht te zijn verkregen in de periode 1 mei tot 31 de

cember van elk boekjaar moest worden verrekend. Deze „constante" is een over

blijfsel van de bepalingen van het besluit inkomstenbelasting 1941. Vrijwel voor

ieder die voor 1964 naar een gebroken boekjaar zijn aangifte inkomstenbelasting

deed, is een constante vastgesteld.

jET geval lag aldus:

X. die op 6 juli 1969 is overleden, oefende een landbouwbedrijf uit. De winst

werd bepaald over het boekjaar lopende van 1 mei tot 1 mei en bedroeg over de

boekjaren 1966/1967, 1967/1968 en 1968/1969 resp. f23.864,—, f22.150,— en af

gezien van de winst bedoeld in art. 74, lid 2 der wet, hierna de constante" te noe

men en welke f 11.000,bedraagt f 15.162,

Het verlies uit bedrijf eveneens afgezien van de constante over de periode

1 mei 1969 tot de overlijdensdatum 6 juli 1969 bedroeg f 6.221,

Het belastbaar inkomen is als volgt berekend:

winst

inkomsten

pers. verplichtingen (A.O.W. en dergelijke)

1967

f 23.864

1.050

1968

f22.150

338

1969

negatief f2.059

562

f24.914 f 22.488 negatief f 1.497

3.409 3.153 „1.250

f2.747

f 500

f 21505 f19.335

aftrek werkende gehuwde vrouw (w.g.v.) f 500 f 750

carry back f 2.747

De verschuldigde belasting bedroeg resp. f 4.253,2.045 en nihil.

ÏJET geschil tussen partijen betrof de vraag of bij de berekening van de terug-

11 gaaf de constante ten laste van de winst over het boekjaar 1968/1969 dient

te worden gebracht. De berekening van de teruggaaf door de Inspecteur is als

volgt:

A Te middelen winsten/inkomsten

Te middelen bedrag

C Berekening van de geheven belasting

Bedrag van belasting, eventueel na

navordering (zonder de verhoging)

of vermindering

D Berekening van de herrekende belas

ting. Aan elk van de jaren toe te reke

nen 1/3 van het te middelen bedrag

zie boven bij A

Overige op de voet van de tabel belaste

bestanddelen

(zie berekening I

Ouder doms/Invaliditeitsaftrek:

1967

1968

1969

f23.864 (1)

f22.150 (2)

f15.162 (3)

1967

1968

f61.176 (A)

1969 Totaal

f 4.253 f 2.045 f f6298

f 20292 f 20.392 f 20.392

negatief negatief negatief

f 2.859 f 3265 f18.409

f17.533

f

f 16.827

f

f 1.983

f

f17.533 f16.827 f 1.983

Tariefgroep

Belasting volgens tabel/herrekende

belasting over tabel - deel

E Berekening van het terug te geven

bedrag

Berekening van de ove

rige op de voet van de

tabel belaste bestandde

len (minus aftrek w.g.v.)

Onzuiver inkomen

Te middelen winsten/

inkomsten (A(l). (2) en

(3)

Totaal van de pers.

verpl., buitengew. lts.,

giften, aftrek

werk. gehuwde vrouw

III/l k. UI/2 k. III/l k.

f 3.024 f 2.347 f f 5.371

verschil

af: 5 van de herrekende

belasting (min. f150)

terug te geven

f 927

268

659

1967

23.864

3.409

500

24.914

1968

22.150

3.153

700

1969

22.488 negatief

15.162

1.250

500

1.497

Overige op de voet van

van tabel belaste be

standdelen

27.773

26.053

16.912

negatief 2.859 negatief 3.565 negatief 18.409

De berekening van de teruggaaf door belanghebbende is als volgt:

A Te middelen winsten:

1967

1968

1969

f 23.864

f 22.150

f 4.162

f50.176 3 f16.725

Berekening van de geheven belasting

D Berekening van de herrekende belasting.

Aan elk der jaren toe te rekenen v/h te

middelen bedrag

Overige bestanddelen

1967 1968 1969

f 4.253 f 2.045 f nihil

f16.725 f16.725 f16.725

f 2.859 f 3.565 f 7.409

Totaal

f 6.298

Tariefgroep

Belastingtabel

E Berekening van het terug te geven bedrag

Verschil

Af: 5 van de herrekende belasting

f13.866 f13.160

III/l III/2

f 1.910 f 1.381

f 9.316

III/l

f 732 f4.023

f 2.215

f 201

Terug te ontvangen

I Berekening overige belaste bestanddelen 1967 1968

Onzuiver inkomen 24.914

Te middelen winsten 23.864

Totaal pers. verpl.

buitengew. lasten 3.409

Giften en aftrek werk.

gehuwde vrouw 500

22.488

22.150

f2.074

1969

negatief 1.497

4.162

1250

500

27.773

26.053

5.912

negatief 2.859 negatief 3.565 negatief 7.409

Rest ons te vermelden dat belanghebbende in het gelijk werd gesteld! Dat is

belangrijk voor hem en voor vele anderen! U kunt zelf constateren welke bereke

ningen nodig zijn om zelf in een eenvoudig geval tot een juiste wetstoepassing te

komen. PA AU WE

VOOR EN TEGEN KABELS OF HOOGSPANNINGSLEIDINGEN

Het zal nog wel enige decênnia duren voordat 110

kV en 150 kV ondergrondse verbindingen als een

voldoende aanvaardbaar alternatief van bovengrond

se kunnen worden beschouwd. Uit oogpunt van be

drijfsveiligheid zal dan evenwel niet van een vol

waardig alternatief in technisch opzicht kunnen wor

den gesproken. De controle van ondergrondse kabels

is minder goed mogelijk dan van hoogspanningslij

nen en het opheffen van storingen bij kabels vergt

veel meer tijd.

Dit o.m. blijkt uit het antwoord dat de vorige be

windslieden van economische zaken en landbouw en

visserij nog voor de overdracht der portefeuilles heb

ben verstrekt op schriftelijke vragen van het Tweede

Kamerlid de heer Eisma.

Bij bovengrondse leidingen wordt het agrarische

grondgebruik gewoonlijk alleen gehinderd bij de

mastvoeten. Ondergrondse kabels vereisen een bevei

ligde strook van vijf a tien meter breedte, waarbin

nen slechts tot geringe diepte mag worden gewerkt en

niets mag worden gebouwd. Er mag voorts geen zo

danige boomgroei zijn dat de wortels binnen het ka-

belbed kunnen komen.

Desgevraagd verklaren de bewindslieden dat 110

kV kabels ongeveer 3 a 4 maal zo duur zijn als bo

vengrondse lijnen; 150 kV kabels ca 5 a 6 maal. In

dien kabels zouden worden gebruikt in plaats van

bovengrondse hoogspanningslijnen, zouden de meer

kosten globaal 1 cent per kWh bedragen, wat bij het

huidige verbruik van rond 40 mld kWh per jaar over

eenkomt met meerkosten van rond 400 mld gulden

per jaar.

Vooral ook met het oog op de hogere bedrijfszeker

heid van hoogspanningslijnen, wordt thans in het al

gemeen aan bovengrondse verbindingen de voorkeur

gegeven. Bij het bepalen van de tracés wordt nauw

overleg gepleegd met alle betrokken diensten en in

stanties en met de betrokken particuliere belangheb

benden. Bij dit overleg wordt zeer veel zorg besteed

aan een zo gunstig mogelijke landschappelijke inpas

sing en worden landschappelijk fraaie en waardevol

le gebieden zoveel mogelijk vermeden. Met de land

bouw wordt overlegd teneinde landbouwkundig scha

delijke doorsnijdingen zoveel mogelijk te voorkomen.

Als proef wordt een lijngedeelte bij Ommen met

een nieuw masttype uitgevoerd. Als deze proef slaagt

zal dit masttype in ruimere mate voor 110 kV lijnen

met beperkt transportvermogen kunnen worden toe

gepast.

VOORUITZICHTEN

VOLLEGRONDSGROENTETEELT BESPROKEN

IN ZEEUWSE PROV. RAAD

BEDRIJFSONTWIKKELING

De vergadering van de Prov. Raad voor de Be

drijfsontwikkeling in de landbouw in Zeeland op

vrijdag 11 mei j.l. was hoofdzakelijk gewijd aan de

bespreking van een diskussienota betreffende de

vollegrondsgToente teelt, daartoe ingeleid door de

heer dr. ir. J. van Kampen, direkteur van het Proef

station voor de groenteteelt in de vollegrond en Rijks-

tuinbouwkonsulent. Uit de geanimeerde diskussie vol

gend op de inleiding van de heer Van Kampen bleek

onder meer dat:

mede door toenemende konkurrentie ook uit Oost-

Europese landen voor de conservengroenteteelt

weinig perspektieven zijn;

voor de verse marktprodukten, hoewel de afzet

nauw bepaald is, wel vooruitzichten zijn, onder

voorbehoud van een heel geleidelijke uitbreiding,

wel vooruitzichten zijn, onder voorbehoud van een

heel geleidelijke uitbreiding. Een schoksgewijze

uitbreiding zal niet opgevangen kunnen worden

denk aan de plaatsgevonden prijsval bij de knol

selderij bij een forse uitbreiding);

een grotere mate van vertikale integratie bij de

afzet moet worden nagestreefd in verband met de

marktontwikkeling;

een goede kwaliteit voorop blijft staan;

rentesubsidies in de tuinbouw nauwelijks aanlei

ding tot areaaluitbreiding zullen geven.

BORGSTELLINGSFONDSAANGELEGENHEDEN

De Kommissie voor Borgstellingsfondsaangelegen-

heden behandelde in een drietal vergaderingen 5

landbouw- en 3 tuinbouwaanvragen, waarvan 4 land-

bouwaanvragen werden toegewezen tot een bedrag

van ƒ245.000,2 tuinbouwaanvragen werden goed

gekeurd met een totaal bedrag van 135.000,

ONTWIKKELING S AANVRAGEN

Voor de regeling samenwerkingsvormen in de land

bouw werden 7 aanvragen gunstig geadviseerd voor

een gezamenlijk bedrag van ƒ258.393,30. Eén aan

vraag werd aan het bestuur in Den Haag voorgelegd.

In het kader van de rentesubsidieregeling werden

4 aanvragen goedgekeurd.

Voor de bijdrageregeling verbetering agrarische be

drijfsgebouwen werden 33 aanvragen goedgekeurd;

één aanvraag werd afgewezen.

In het kader van de kleine ontwikkelingsobjekten

werden 2 tuinbouwaanvragen ad 8807,20 toegewe

zen, alsmede één landbouwaanvraag ad 5625,

{kind=link}