KORTE BERICHTEN.

De opgave van vereenigingen en stichtingen.

Winstbelasting 1940.

Reserve 10.000

Ledenkapitaal 5.000

ƒ73.000

Uit een geheim weekboek van

Bram uit den Slikhoek.

De bekende Eigenheimer, het kweekproduct van

den heer Veenhuizen te Sappemeer, is dezer dagen

vijftig jaar geworden. Dit is te danken aan de

voortdurende en ernstige selectie, waardoor deze

aardappel voor algeheele degeneratie is bewaard

gebleven.

Indien mogelijk, sluit u dan aan bij een vereeni-

ging, die zich de ontsmetting van zaaizaad ten doel

stelt. Het zelf met onvolledige middelen te pro-

beeren leidt vaak tot teleurstelling.

Vele proeven hebben bewezen, dat granen moeten

worden gezaaid op een diepte van iy2 2 cm. Dit

kan van grooten invloed zijn op het al of niet ver

krijgen van een goed en gezond gewas.

Het is voor het vee in den herfst, en vooral voor

melkvee, aanbevelenswaardig, om het vroeg op te

stallen, voordat het te veel aan vleesch verliest in

koude en natte dagen. Dit eischt meer personeel

voor verzorging en dat is op de gemengde bedrijven

moeilijk vrij te maken door de drukte in den herfst.

En op de weidebedrijven is het financieel soms moei

lijk voor elkaar te brengen.

Bij het omzetten der aardappelhoopen is het ge

bruik van nieuw stroo niet aan te raden. In nieuw

stroo zit nieuwe zuurstofhoudende lucht, terwijl

koolzuurhoudende lucht het spruiten tegen gaat.

Ook de kleur blijft mooier.

Lever bij de veelevering de dieren af met goede,

sterke touwen. Als de dieren losbreken, werkt dit

een vlotten gang van zaken voor de Rundveecentrale

tegen en kan dit ook door gewichtsverlies een

directe schade zijn voor den eigenaar, wanneer de

dieren nog niet zijn gewogen.

Stal jonge dieren, die eiken dag weer naar buiten

gaan, 's nachts niet te warm. Dat kan aanleiding

zijn voor verkoudheden, maar ook longontsteking.

Dat wil niet zeggen, dat er tocht in de stallen mag

zijn. Zelfs schapen, die tegen strenge koude kunnen,

zijn gevoelig voor tocht.

Bij het scheuren van grasland dienen de voren

niet te smal te zijn en de risters een zoodanig model

te hebben, dat het goed overdrukken van de voor

in de hand wordt gewerkt. Begrijpelijkerwijze trek

ken de iets meer gebogen risters iets zwaarder,

zoodat men voor zeer zware klei de Rud Sack-risters

verkiest boven de Brabangonne-risters. Voor een

tractor maakt dat echter niets uit en ziet men

alleen naar het werk.

Voederproeven op ,,De Schothorst" hebben be

wezen, dat protonose, hoewel het duurder is, geen

betere resultaten opleverde dan een gangbaar kal-

vermeelmengsel van havefmeel-, mais-, gerste-, lijn-

meel en mineralen.

België kent één Departement van Landbouw en

Voedselvoorziening. Hieronder zijn eveneens ge

bracht: de Veeartsenijkundige dienst en de dienst

die de controle uitoefent op levensmiddelen. Het

departement behandelt productie, handel, verwer

king, fabricage, verdeeling en rantsoeneering van

land-, tuin- en boschbouwproducten en alle kwes-

tie's dienaangaande.

In de rassenlijst 1940 zijn slechts twee nieuwe

tarwerassen opgenomen n.l. Lovink-tarwe van Dr.

Mansholt en Skandia 2, een Svalöf kweekproduct.

Saint-Pierre en Benoist 40 worden afgevoerd en

Invicta-Wilbo-Kruisingsangel en Wilma komen bij

de onbeschreven rassen.

In plaatfc van A.I.V.-zuur kan ook mierenzuur

worden gebruikt bij het ensileeren.

Een jong dier van soort zal bij het mesten be

halve in kilogrammen, ook in waarde per kg stij

gen. Een oud dier zal moeilijker in kg en nog moei

lijker in waarde per kg stijgen. Bovendien kost bij

oude dieren elke stijging meer aan geld dan bij

jónge dieren. Zit ge dus schraal in uw veevoeder,

stuur dan de oude dieren direct naar den slager en

besteedt het aan de jonge dieren.

In Groningen en Friesland zal een onderzoek

v/orden ingesteld naar den juisten afstand en diepte,

waarop de draineerbuizen in de verschillende gron

den dienen te worden gelegd.

Voor ruilverkaveling komen de goedé gronden

zeker niet minder in aanmerking dan de matige en

de slechte gronden. Het werk dat er aan moet ge

beuren en het geld dat er aan moet worden ten

koste gelegd, verschillen vaak niet zoo veel.

Met een Robot-plantmachine kunnen de kool-

planten op gelijken afstand worden gepoot en tege

lijk van water worden voorzien. Mislukken is hier

düs bijna uitgesloten.

Bij boonen aan staken worden wel driehoeken ge

bruikt op pootjes, zoodat de wind er onderdoor kan

spelen, evenals bij ruiters. Met aardappelbakjes

bereikt men dit ook eenigszins, maar het gebruik

van de bakjes voor de aardappelen valt samen met

de boonen.

Naar aanleiding van de bepalingen inzake de op

gave van vereenigingen en stichtingen zonder eco

nomisch doel, heeft het Landbouw-Comité ons nader

bericht, dat nog niet definitief vaststaat, dat land-

bouwvereenigingen onder deze bepalingen vallen.

In verband hiermede adviseeren wij de besturen

van onze af deelingen, te wachten met het inzenden

van het aanvraag-formulier, tot nadere gegevens

bekend zijn.

In dit artikel willen wij aan de hand van een

voorbeeld de winstberekening volgens de winstbelas

ting nog wat trachten te verduidelijken.

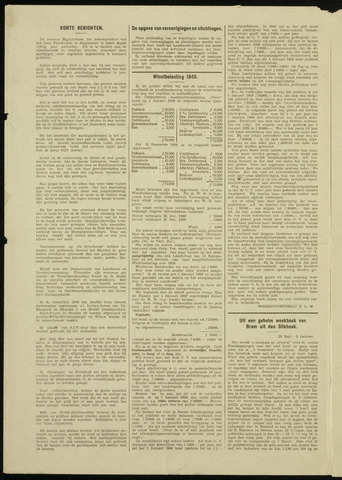

De Coöperatieve Aankoopvereeniging Ceres"

heeft op 1 Januari 1939 de volgende balans opge

maakt

Pakhuis ƒ25.000 Crediteuren 8.000

Goederenvoorraad 20.000 4 Geldleening „14.000

Inventaris 10.000 Res. Debiteuren 2.000

Debiteuren 10.000 Vernieuwingfonds 5.000

Boerenleenbank 5.000 Afschrijv. Pakhuis „20.000

Kas 2.000 Inventaris 8.000

ƒ72.000 ƒ72.000

Per 31 December 1939 is de volgende balans

opgemaakt

Pakhuis 25.000

Goederenvoorraad 15.000

Inventaris 10.000

Debiteuren 8.000

Boerenleenbank 12.000

Kas 3.000

Crediteuren 5500

4 0/o Geldleening „10.000

Res. Debiteuren 2.500

Vernieuwingfonds,, 6.000

Afschrijv. Pakhuis 21.000

Inventaris 9.000

Reserve 14.000

Ledenkapitaal 5.000

73.000

Beide balansen zijn dus opgemaakt voor er van

Winstbelasting sprake was. Nu de W. B. is inge

voerd moet deze Coöperatieve Vereeniging echter

haar winst volgens de bepalingen der W. B. aan

geven.

De winst welke deze vereeniging heeft gemaakt

bedraagt volgens bovenstaande balansen:

Zuiver vermogen 31 Dec. 1939 19000

Zuiver vermogen 31 Dec. 1939 15000

Winst 4000

Dit zuiver vermogen wordt op beide data gevormd

door de posten Reserve en Ledenkapitaal. Dividend--

uitkeering heeft niet plaats gehad (negatieve aan

gifte Div. en Tant. Bel.).

We willen nu enkele vragen onder het oog zien

waarvoor deze Ooöp. Ver. wordt gesteld in verband

met het opmaken van haar balans op het over-

gangstydstip (zie ook Landb.blad van 14 Septem

ber) en het invullen van haar aangifteformulier

Winstbelasting over 1939.

Hierboven berekenden we een winst ad 4000.

Kan deze winst nu zonder meer worden aange

geven? Is de balans per 1 Januari 1939 nu zonder

meer geschikt om als balans op het overgangstijd

stip te worden ingediend?

Met deze twee vragen zijn we tot de kern der

e'ventueele moeilijkheden doorgedrongen.

We beginnen met de laatst gestelde vraag: Kan

de Balans per 1 Januari 1939 ongewijzigd dienen

voor de W. B. (z.g. fiscale balans).

Om deze vraag te beantwoorden moeten we post

voor post de activa (bezittingen) en de passiva

(schulden) nagaan.

Pakhuis:

Dit staat op de balans met een waarde ad 25000,

Volgens de creditzijde der balans is hier

op afgeschreven 20000,

Boekwaarde 5000,

(veelal zal in de praetijk alleen 5000,onder de

bezittingen worden opgenomen).

Nu is er om te beginnen drieërlei mogelijk. Deze

boekwaarde kan tegenover de werkelijke waarde,

juist, te hoog of te laag zijn.

Wij nemen aan, dat deze C. V. een conservatieve

politiek heeft gevoerd en-dat de volgende gedrags

lijn is gevolgd.

Vaste afschrijving 4 over de aanschafwaarde

per jaar. Dit heeft plaats gehad gedurende 10 jaar.

Bovendien is echter door extra afschrijvingen uit de

winst nog ƒ10000,afgeschreven.

Zonder deze extra-afschrijvingen zou dus het pak

huis met een boekwaarde van 15000,op de

balans zijn voorgekomen.

Nemen we nu aan, dat dit ook de werkelijke

waarde is op 1 Januari 1939, dan vloeit hieruit

voort een z.g. stille reserve van 10000,Boven

staande balans geeft dus het zuiver vermogen niet

juist aan.

Nu hindert het voor de fiscale winstbepaling niet

of het pakhuis op beide balansen voorkomt voor

resp. 15000 en 14000 of voor 5000 en 4000,

daar er in beide gevallen een teruggang is van

1000,die als normale afschrijving ten laste van

de winst komt. (Over de al of niet juistheid van

het afschrijvingspercentage is hiermede niets ge

zegd.)

De moeilijkheid ligt echter anders. Als deze C. V.

doorgaat met afschrijven van 1000,per jaar, dan

zal per 1 Januari 1944 haar pakhuis tot op 1,-

zijn afgeschreven. In 1944 zal ze dus niet meer

kunnen afschrijven wat een winstverschil (belast

bare winst) geeft van 1000,per jaar.

Nu kan de C. V. hier een andere gedragslijn vol

gen en deze achten wij ook juist. Zij kan de balans

per 1 Januari 1939 corrigeeren en haar pakhuis op

nemen voor 15000,Aannemende, dat de af

schrijving van 1000,per jaar aan den regel van

goed en degelijk koopmansgebruik beantwoord, zal

deze C. V. dan pas per 1 Januari 1954 haar pakhuis

geheel hebben afgeschreven.

Gedurende 10 jaren (19431953) zal dus op deze

wijze de winst ieder jaar ƒ1000,lager zijn.

Deze handelwijze achten wij geheel in overeen

stemming met hetgeen we vorige week noemden een

reëele balans op het overgangstijdstip.

Nu kunnen hier nog weer nieuwe problemen wor

den opgeworpen.

B.v. de werkelijke waarde van het pakhuis is per

1 Januari 1939 25000,d.w.z. als men een derge

lijk pakhuis op dien datum zou moeten bouwen zou

hiervoor ƒ25000,noodig zijn (reproductiekosten).

Men kan nu ook onder het oog zien of men deze

25000,in volgende jaren nog geheel zal kunnen

afschrijven, waardoor men bij 4 per jaar tot

1 Januari 1964 met afschrijven zou kunnen door

gaan. Eventueel zou men ook nog kunnen redenee

ren als volgt. De waarde van het pakhui* per 1

Januari 1939 is ƒ25000,Wel is het reeds 10 jaar

oud maar nieuwbouw zou nog aanzienlijk meer kos

ten. Bij een totale levensduur van 25 jaar zou nu

deze 25000,in 15 jaar moeten worden afge

schreven en dus ieder jaar 1666,66 ten laste van

de winst worden gebracht.

Van geen dezer beide laatste systemen kan maar

zonder meer worden gezegd, dat ze in strijd zijn

met goed en eerlijk koopmansgebruik. Als zoo

danig kunnen ze dus zeer wel onder het oog wor

den gezien. Over het algemeen achten wij echter

het boven door ons ontwikkelde systeem beter. We

hebben dan een vast en onveranderlijk uitgangs

punt vo^r onze afschrijvingen, wat van een afschrij

ving gebaseerd is op een steeds variabele repro-

duotiewaarde, niet kan .worden gezegd.

Nog weer een andere waardeeringsmogelijkheid

is, dat de C. V. ieder jaar haar pakhuis door taxatie

waardeert. Wij moeten 'deze methode echter met

den meesten nadruk verwerpen.

Als in eenig1' jaar door prijsstijging der bouw

materialen e.d. de waarde van het pakhuis van

b.v. 20000,— zou stijgen tot 30000,dan zou

dit, als men steeds door taxatie de waarde bepaal

de, een winst beteekenen van ƒ10000,—, terwijl het

in het geheel geen winst voor deze C. V. is, daar

ze, in haar pakhuis haar bedrijf uitoefenende, totaal

onverschillig staat tegenover de werkelijke waarde

van dit pakhuis.

In verband met hetgeen hierboven is gezegd ten

aanzien van de reproductiewaarde, zou ook nog over

de tegenwoordig veel besproken vervangingswaarde

een en ander kunnen worden opgemerkt. We zien

hiervan af, daar het voor onze lezerskring van te

weinig belang is en mede omdat voor een C. V.

als we nu bespreken een object als haar pakhuis,

het vraagstuk der vervangingswaarde zeker niet

scherp accentueert. Bij de bespreking van den post

Goederen (handelsvoorraad) zal mogelijk hierover

nog wel eens een enkele opmerking worden .ge

maakt.

Met bovenstaande gaven wij onze meening weer

over de waardeering der onroerende goederen op de

balans eener C. V. in den zin als de nu besprokene.

Voor andere en andersoortige ondernemingen kun

nen zeer wel andere gedragsregels gelden. Deze

bespreken we nu echter niet.

Een volgende week hopen we ons voorbeeld ver

der te behandelen.

BOEKHOUDBUREAU Z. L. M.

25 Sept.2 October.

Het wordt 's morgens al „ieverig" vind ik, vooral

Dinsdagmorgen was het veel koud en geen weer

meer om in ,,'t boezeloen" te loopen. Enfijn met

den borstrok weer aan kunnen we er weer tegen.

Want een groote waarheid bevat het spreekwoord

„die zun lief bewaert, bewaert gin rotten appel",

want over 't algemeen wordt er met ons lichaam,

de machine met het mooiste en fijnste mechaniek

„slop" omgegaan. Bezweet zijn, wat op den trek

staan en verkouden worden met soms nog erger ge

volgen en vooral nu met dit afwisselend weer heb

je het zoo te pakken. Het najaar is mooi en droog

en dat is voor mensch en beest een groot voorrecht.

De aardappels zijn bijna van 't land gereden en lig

gen in hun winterkwartier. Ja, nu we het toch over

aardappels hebben, Dinsdagmorgen in 't ochtend

blad de maximumprijzen gelezen en zij vielen me

eerlijk gezegd maar tegen. Ik had alles een cent

per kg hooger in mijn hoofd, maar 't heeft niet

mogen baten en dan was het zeker nog geen goud

winning geworden. Wat is n.l. het geval, de Direc

teur-Generaal begint hoopvol met te zeggen, dat de

prijzen 15 hooger zijn dan vorig jaar, doch de

opbrengst hier in Zeeland is van de goede soorten

als Z. Blauwen en Bonten zeker 33 lager, dus de

geldelijke opbrengst is dan 33 15 nog 18

lager dan vorig jaar. De vrije markt nu was al ge

lijk met de vastgestelde op 1 Maart. Dan vind ik

de gelijkstelling van de gele soorten ook beslist fou

tief, b.v. Industrie van de klei ƒ2,80 per 100 kg en

{kind=link}